'%3e%3cg%20id='编组-7'%20transform='translate(73.282500,%20351.453125)'%3e%3crect%20id='矩形'%20fill='%23D8D8D8'%20x='12'%20y='0'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%233351B2'%20points='12%200%2012%2012%200%2012'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%23C33F33'%20transform='translate(30.000000,%2030.000000)%20rotate(-180.000000)%20translate(-30.000000,%20-30.000000)%20'%20points='36%2024%2036%2036%2024%2036'%3e%3c/polygon%3e%3crect%20id='矩形'%20fill='%235672CD'%20x='12'%20y='0'%20width='12'%20height='12'%3e%3c/rect%3e%3crect%20id='矩形'%20fill='%23EB5042'%20x='12'%20y='24'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%23A42D21'%20transform='translate(30.000000,%2018.000000)%20rotate(90.000000)%20translate(-30.000000,%20-18.000000)%20'%20points='24%2012%2036%2012%2036%2024%2024%2024'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%233351B2'%20transform='translate(30.000000,%2030.000000)%20rotate(-180.000000)%20translate(-30.000000,%20-30.000000)%20'%20points='36%2024%2036%2036%2024%2036'%3e%3c/polygon%3e%3crect%20id='矩形'%20fill='%235672CD'%20x='12'%20y='24'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%231B3482'%20transform='translate(30.000000,%2018.000000)%20rotate(90.000000)%20translate(-30.000000,%20-18.000000)%20'%20points='24%2012%2036%2012%2036%2024%2024%2024'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%231B3482'%20transform='translate(6.000000,%2018.000000)%20rotate(90.000000)%20translate(-6.000000,%20-18.000000)%20'%20points='0%2012%2012%2012%2012%2024%200%2024'%3e%3c/polygon%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e "logo")

任务五 发票勾选确认

任务描述

丰森木业在地板制造与销售业务中,涉及各类原材料采购、接受外部服务等环节,需要处理大量进项发票。刚入职的财务人员高询在抵扣确认进项发票时,误将一张可抵扣进项发票进行了不抵扣勾选,导致企业少抵扣一部分进项税额,给企业造成一定损失。为确保进项税额的准确抵扣,需要注意以下问题:

1进项发票在什么情况下可以进行抵扣?

2.哪些情形下的进项发票不可以抵扣?

3.如何在电子发票服务平台上进行进项发票的勾选与确认?

发票勾选确认是增值税发票管理的重要环节,直接影响到企业实际纳税额。在进行发票勾选确认时,财务人员需要准确判断进项发票的抵扣条件,确保符合相关规定。通过电子发票服务平台,完成可抵扣进项发票的勾选与统计确认,并对不可抵扣进项发票进行不抵扣勾选,以确保税务处理的准确性和合规性。接下来,我们将对发票抵扣确认事项进行详细介绍。

任务准备

增值税扣税凭证种类

随着经济的发展和贸易形式的多样化,增值税扣税凭证的种类也逐渐丰富起来。那么,具体有哪些种类的增值税扣税凭证?

增值税扣税凭证,是指增值税专用发票(含税控机动车销售统一发票)、海关进口增值税专用缴款书、农产品收购发票、农产品销售发票、完税凭证、收费公路通行费增值税电子普通发票、通行费发票(不含财政票据)、国内旅客运输服务等相关凭证。

进项税额允许抵扣的情形

在增值税的世界里,进项税额的抵扣就像是税收体系中的“润滑剂”,它让增值税链条转动得更加顺畅。同时也是企业财务的“减压阀”。它能有效减轻企业的税负,让资金流转更加顺畅。在接下来的内容中,我们将逐一了解这些允许抵扣的进项税额。

1.从销售方取得的增值税专用发票(含机动车销售统一发票)上注明的增值税税额。

2.从海关取得的海关进口增值税专用缴款书上注明的增值税税额。

3.自境外单位或者个人购进劳务、服务、无形资产或者境内的不动产,从税务机关或者扣缴义务人处取得的代扣代缴税款的完税凭证上注明的增值税税额。

4.纳税人购进农产品,按相关规定抵扣进项税额。

5.纳税人支付的道路、桥、闸通行费,按照相关规定抵扣进项税额。

6.增值税一般纳税人在资产重组的过程中,将全部资产、负债和劳动力一并转让给其他增值税一般纳税人,并按程序办理注销税务登记的,其在办理注销登记前尚未抵扣的进项税额可结转至新纳税人处继续抵扣。

7.按照规定不得抵扣且未抵扣进项税额的固定资产、无形资产、不动产,发生用途改变,用于允许抵扣进项税额的应税项目,可在用途改变的次月按照相关公式计算可以抵扣的进项税额。

8.纳税人租入固定资产、不动产,既用于一般计税方法计税项目,又用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的,其进项税额准予从销项税额中全额抵扣。

9.提供保险服务的纳税人以实物赔付方式承担机动车辆保险责任的,自行向车辆修理劳务提供方购进的车辆修理劳务,其进项税额可以按规定从保险公司销项税额中抵扣。纳税人提供的其他财产保险服务,比照上述规定执行。

10.国内旅客运输服务进项税额的抵扣按相关规定执行。

11.《增值税暂行条例》《营改增通知》规定的其他情形。

进项税额不允许抵扣的情形

在了解了进项税额允许抵扣的多种情形后,我们可以更全面地掌握哪些情况下企业可以通过抵扣进项税额来减少税负。然而,为了确保税收公平与合规,税法也明确规定了进项税额不允许抵扣的若干情形。接下来,我们将聚焦于这些不允许抵扣的规则。

1.用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。其中涉及的固定资产、无形资产、不动产,仅指专用于上述项目的固定资产、无形资产(不包括其他权益性无形资产)、不动产。

2.非正常损失的购进货物,以及相关的加工修理修配劳务和交通运输服务。

3.非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、加工修理修配劳务和交通运输服务。

4.非正常损失的不动产,以及该不动产所耗用的购进货物、设计服务和建筑服务。

5.非正常损失的不动产在建工程所耗用的购进货物、设计服务和建筑服务。纳税人新建、改建、扩建、修缮、装饰不动产,均属于不动产在建工程。

非正常损失是指因管理不善造成货物被盗、丢失、霉烂变质,以及因违反法律法规造成货物或者不动产被依法没收、销毁、拆除的情形。由纳税人自身原因造成征税对象实体灭失的,其损失应由纳税人自行承担。

6.购进的贷款服务、餐饮服务、居民日常服务和娱乐服务。

7.财政部和国家税务总局规定的其他情形。

本条第4项、第5项所称货物,是指构成不动产实体的材料和设备,包括建筑装饰材料和给排水、采暖、卫生、通风、照明、通讯、煤气、消防、中央空调、电梯、电气、智能化楼宇设备及配套设施。

账务处理

购进业务进项税额允许抵扣的账务处理如下:

借:在途物资/原材料/库存商品/无形资产/管理费用等

应交税费——应交增值税(进项税额)(按当期已认证的可抵扣增值税额)

应交税费——待认证进项税额(按当期未认证的可抵扣增值税额)

贷:应付账款/应付票据/银行存款等直通职场:房屋租赁和物业管理中的水电费抵扣处理

情形一:房屋租赁收取水电费

处理方式一:实际用量结算水电费

提供房屋租赁服务的纳税人,按实际用量结算水电费属于转售应税货物,按照水、电的适用税率/征收率开具增值税发票。

增值税一般纳税人收取的电费按13%计算缴纳增值税,收取水费按照9%计算缴纳增值税,相应取得的水、电费进项税额可以抵扣。

增值税小规模纳税人收取的水电费按3%或1%计算缴纳增值税,相应取得的进项不得抵扣。

处理方式二:水电全包

提供房屋租赁的纳税人,出租时采用水电全包的方式,即租金中包含水电费的,按照不动产经营租赁服务开具增值税发票。

增值税一般纳税人按照9%计算缴纳增值税,如出租方取得房屋的时间是在2016年4月30日之前的,则可按照简易计税办法依5%的征收率计算缴纳增值税。

增值税小规模纳税人按5%计算缴纳增值税。

情形二:物业管理服务收取水电费

处理方式一:实际用量结算水电费

水费:

根据《国家税务总局关于物业管理服务中收取的自来水水费增值税问题的公告》(国家税务总局公告2016年第54号)规定,提供物业管理服务的纳税人,向服务接受方收取的自来水水费,以扣除其对外支付的自来水水费后的余额为销售额,按照简易计税方法一般纳税人依3%、小规模纳税人依3%或1%的征收率计算缴纳增值税。相应取得的进项不得抵扣。

电费:

提供物业管理服务的纳税人,按实际用量结算电费属于转售应税货物,按照电的适用税率/征收率开具增值税发票。

其中增值税一般纳税人收取的电费按13%计算缴纳增值税,相应取得的电费进项税额可以抵扣。

增值税小规模纳税人收取的电费按3%或1%计算缴纳增值税,相应取得的进项不得抵扣。

处理方式二:水电全包

提供物业管理服务的纳税人,服务时采用水电全包的方式,即物业费中包含水电费的,按照物业管理服务开具增值税发票。其中,增值税一般纳税人按照6%计算缴纳增值税,相应取得的进项税额可以抵扣。

增值税小规模纳税人按3%或1%计算缴纳增值税,相应取得的进项税额不得抵扣。

任务实施

任务背景

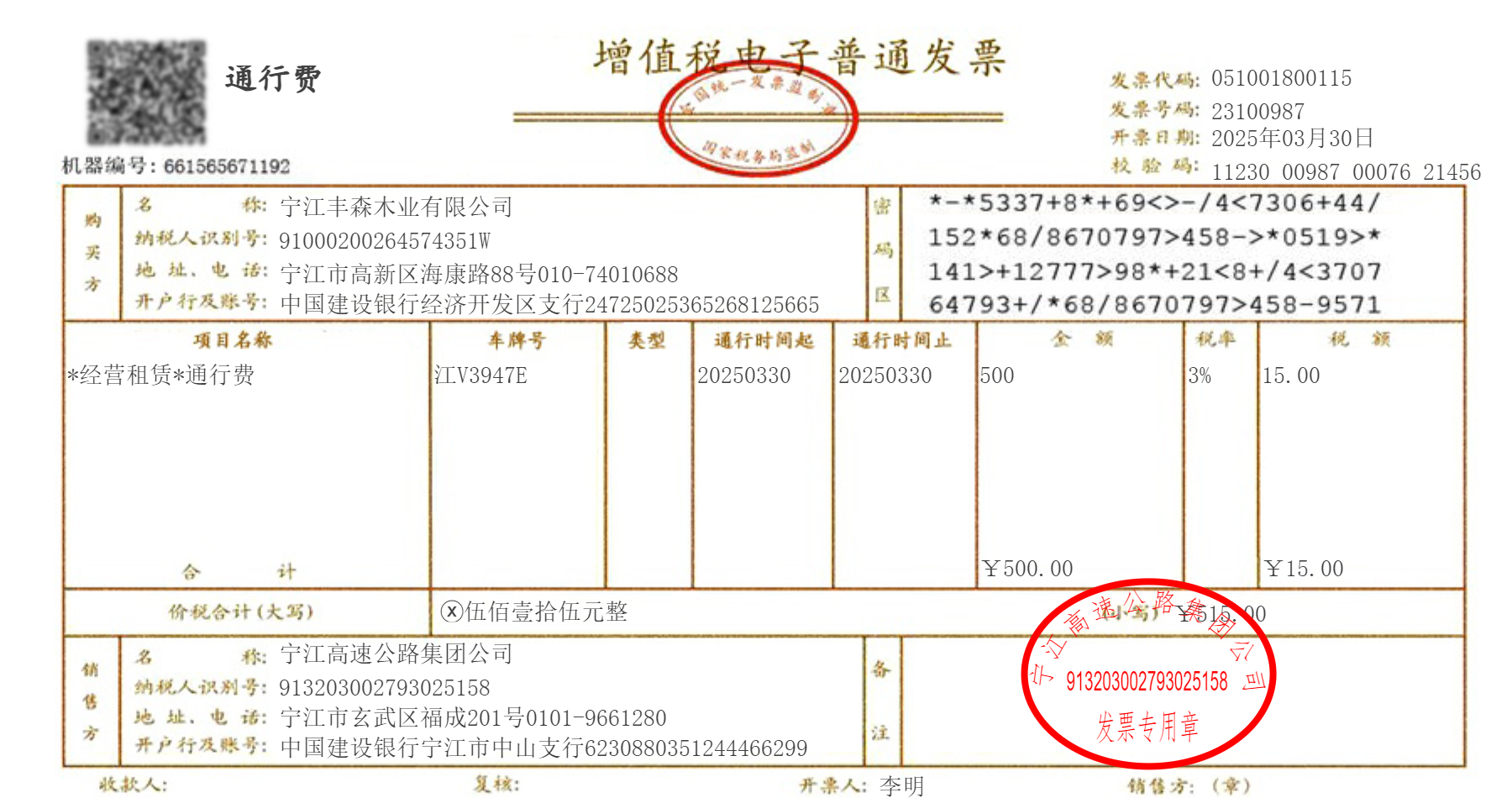

2025年3月,丰森木业发生一系列购进业务,典型业务如下:

企业基本情况见 [企业资料-实训企业一]

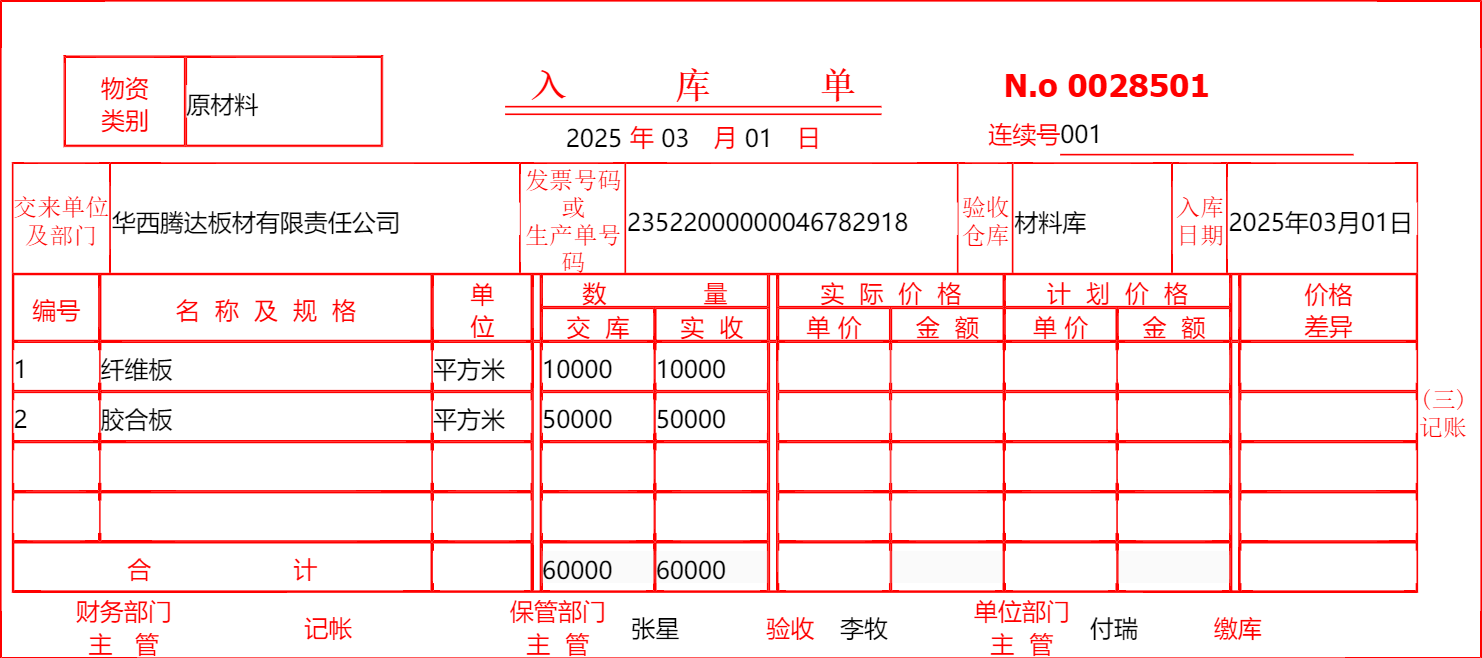

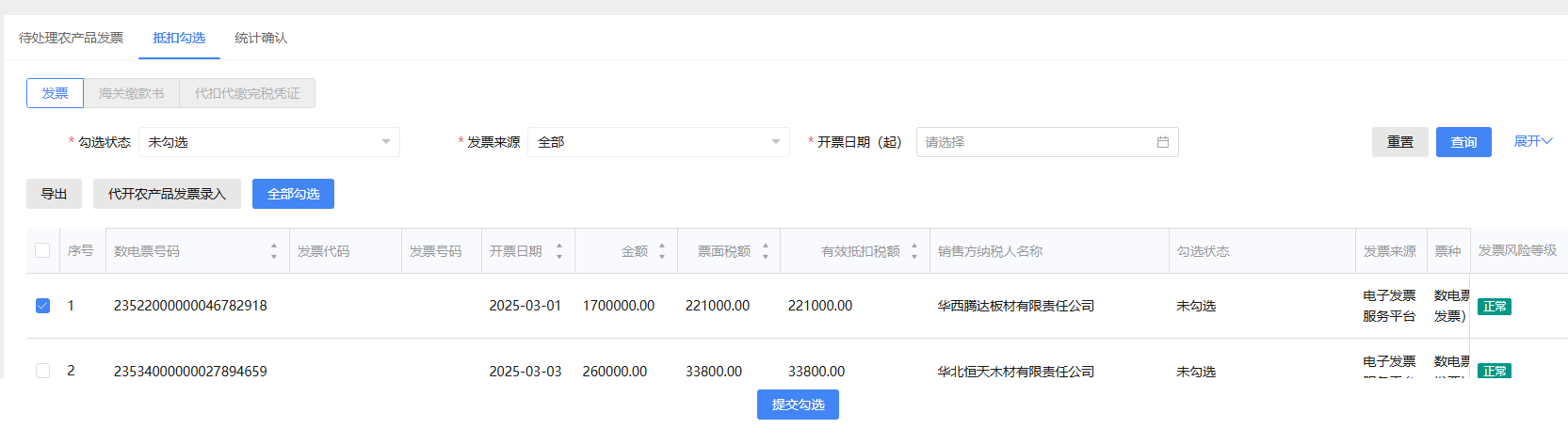

业务1:3月1日,从华西腾达板材有限责任公司购进一批纤维板和胶合板。

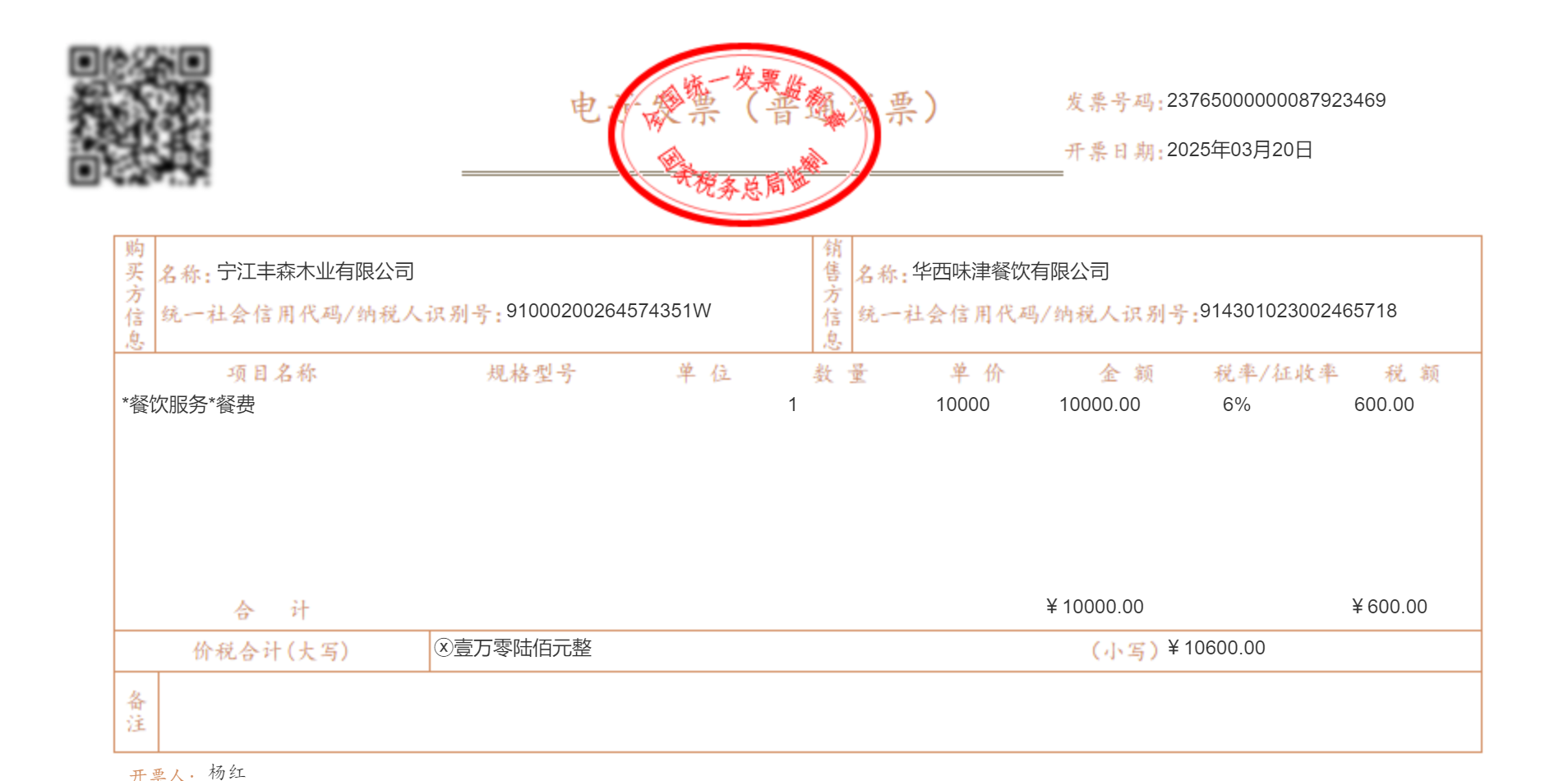

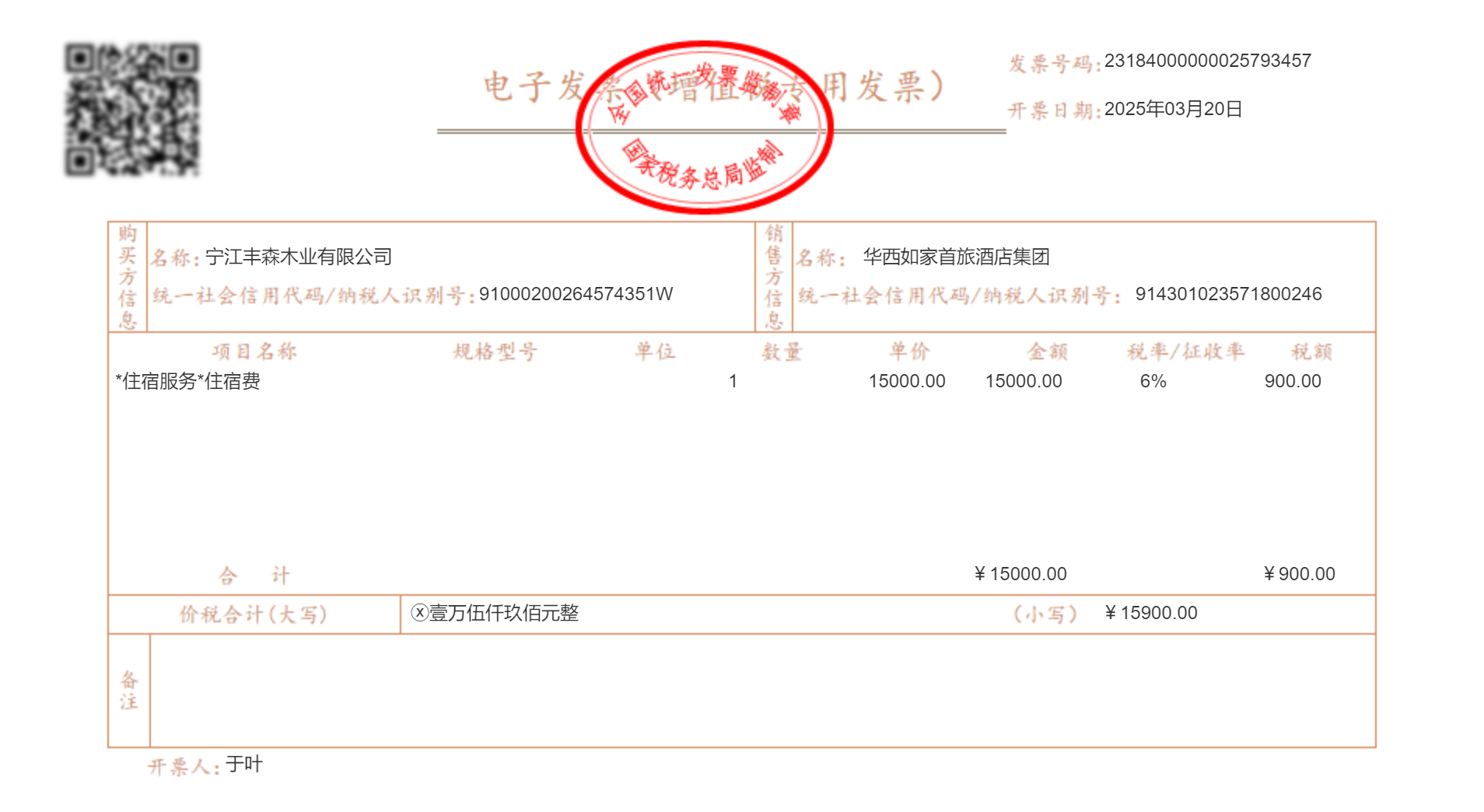

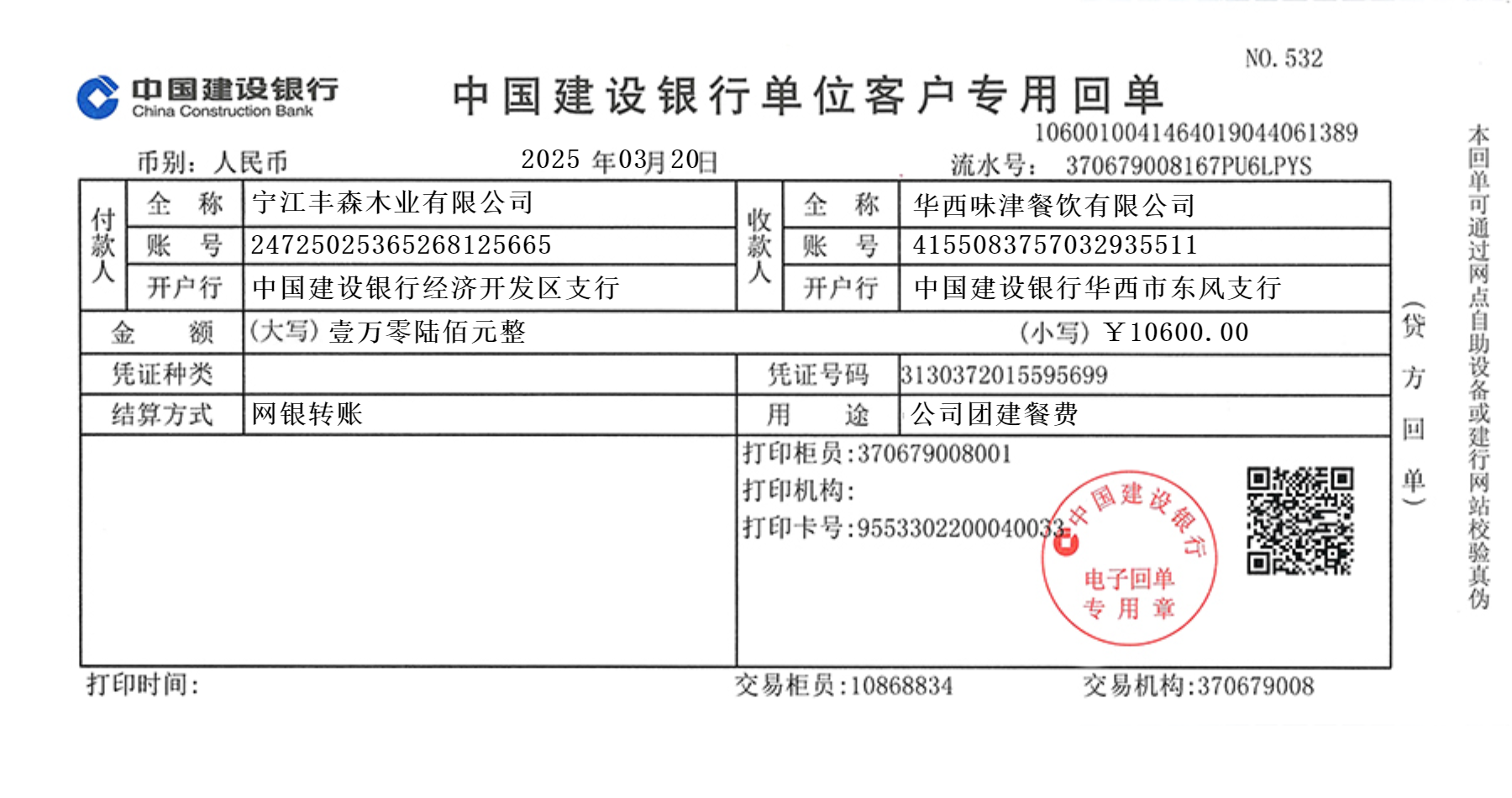

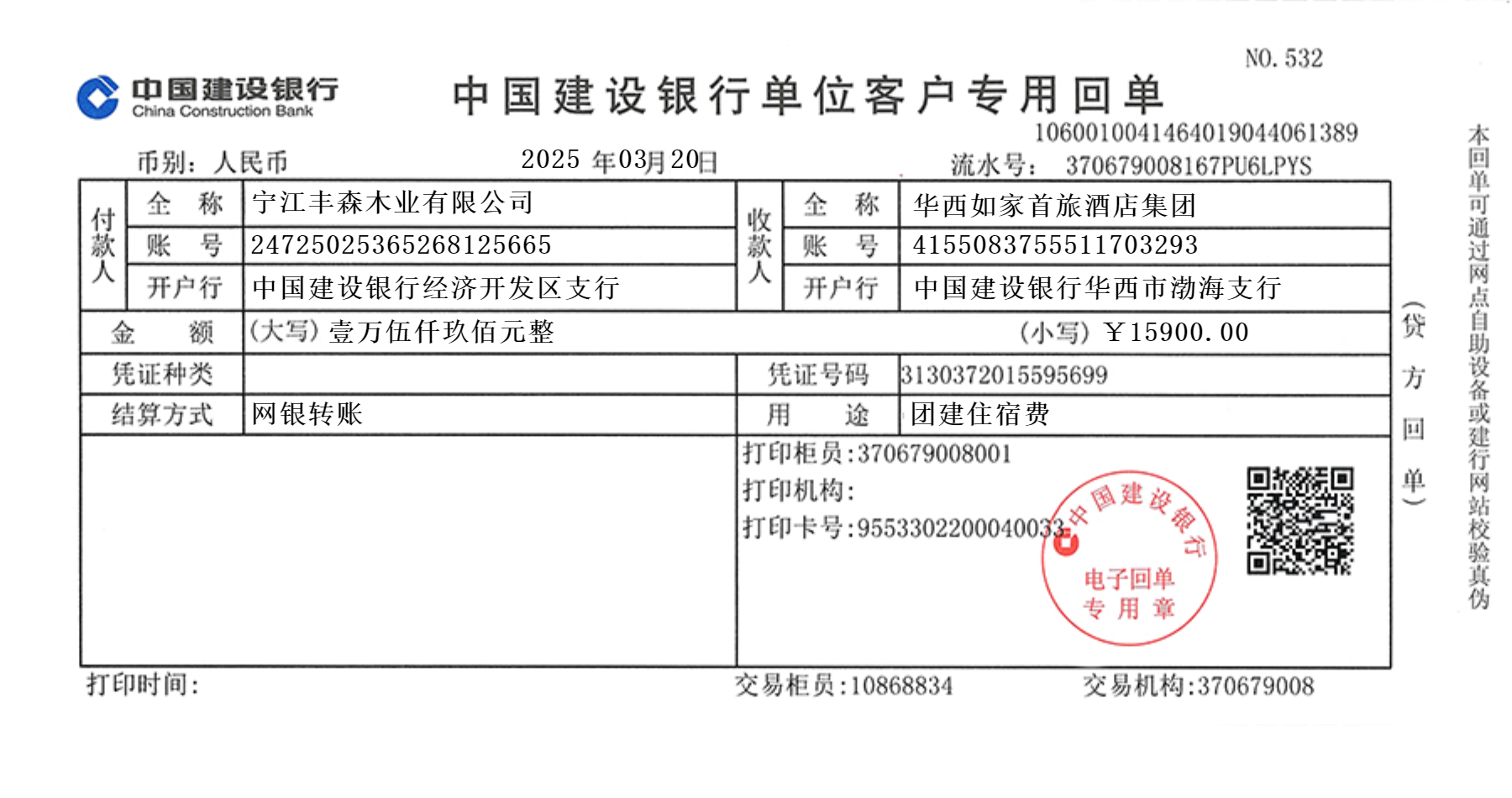

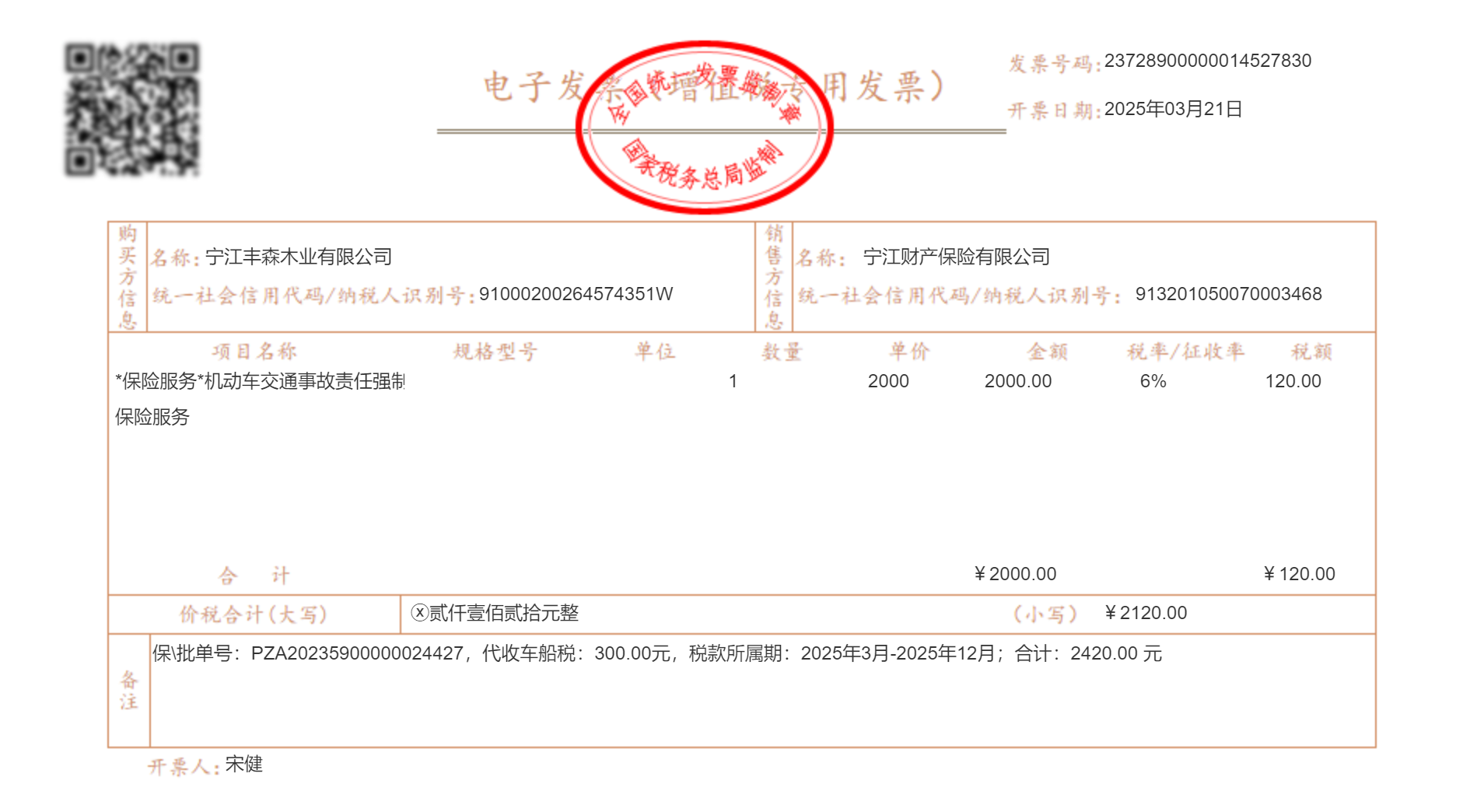

业务2:3月20日,公司组织团建活动。

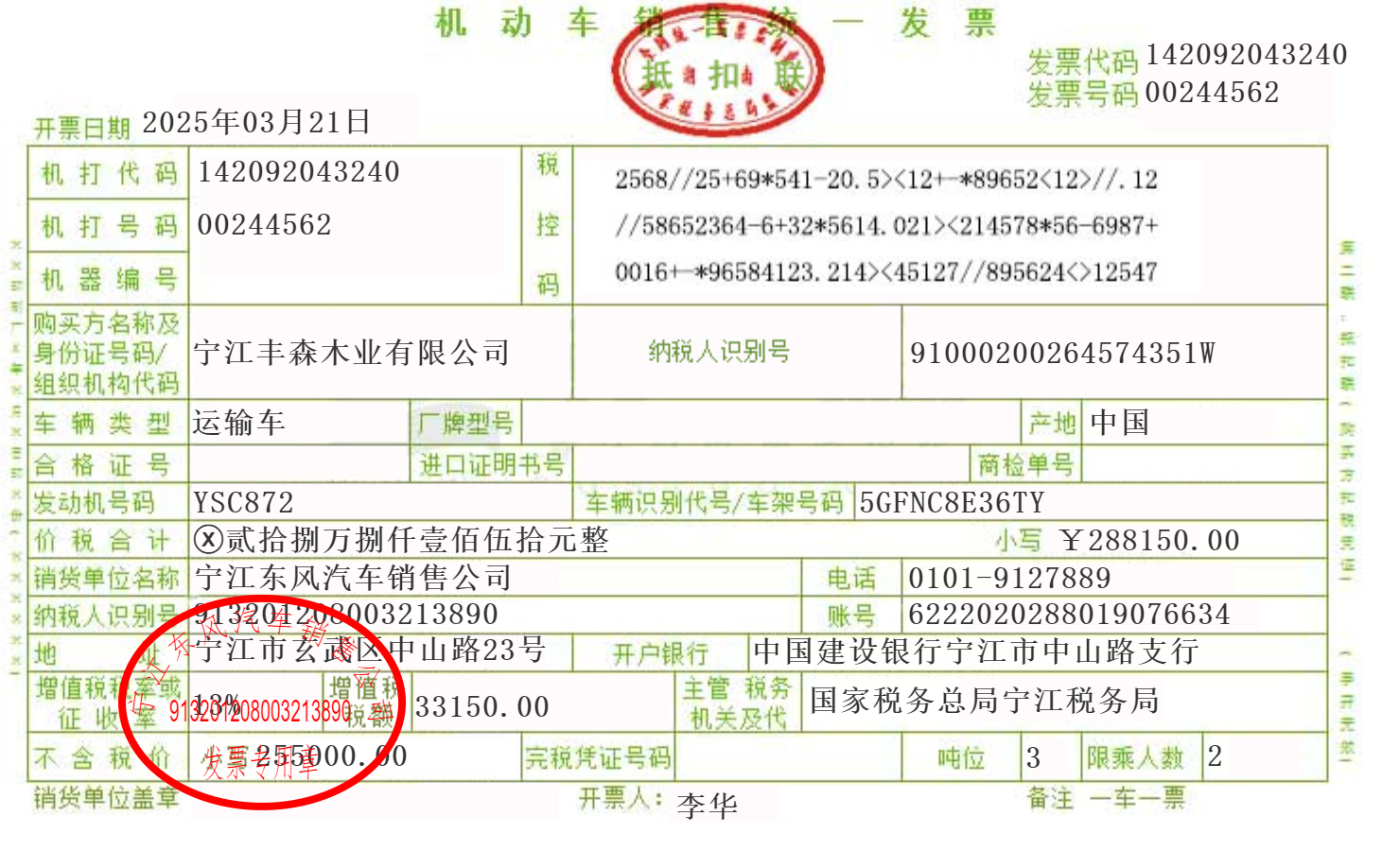

业务3:3月21日,购进运输车辆。

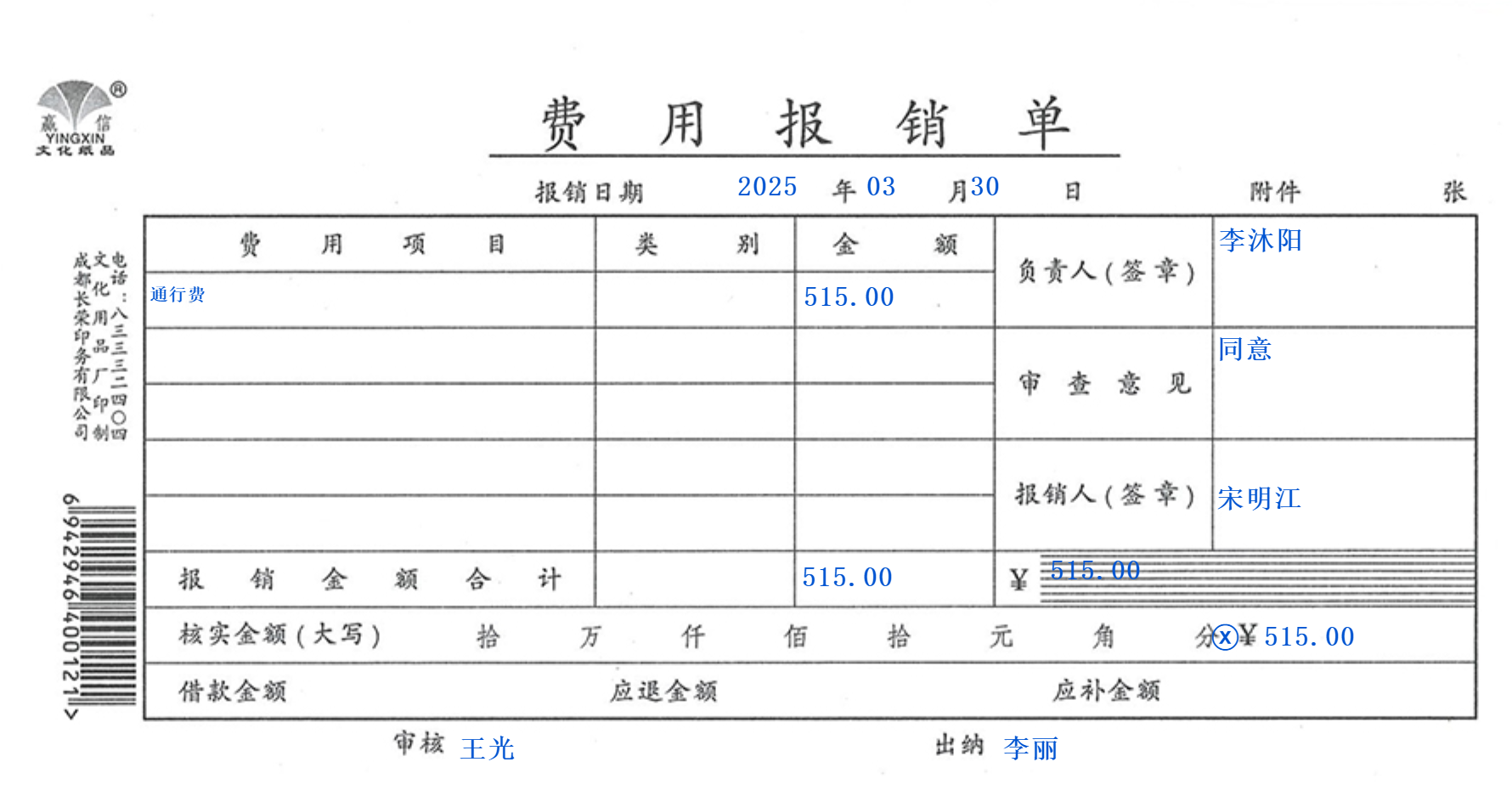

业务4:3月30日,公司销售员报销通行费。

任务要求

请根据丰森木业收到的票据,在电子发票服务平台对进项发票进行抵扣确认,各经济业务产生的增值税发票均已查验。

任务分析

(1)明确可勾选确认的凭证类型:主要包括增值税专用发票(含税控机动车销售统一发票)、海关进口增值税专用缴款书、农产品收购发票、农产品销售发票、完税凭证、通行费增值税电子普通发票、航空运输电子客票行程单、铁路电子客票。

业务提示

在业务1、业务2、业务3、业务4中除业务2中的普通发票,其他发票均已同步至电子发票服务平台中的发票勾选确认列表中。

(2)明确用途:可通过入库单、报销单、资产登记表等相关单据注明的货物或服务使用部门,判断是否属于可抵扣情形。

业务提示

1.业务1中通过《入库单》可判断采购的材料用于生产经营。

2.业务2中通过《银行回单》可判断公司团建发生的费用,属于“用于集体福利或者个人消费”情形。

3.业务3中通过《资产登记表》可判断购入的运输车辆用于生产经营。

4.业务5中通过《报销单》可判断本公司员工报销的费用。

(任务背景中未涉及购入的货物或服务是否用于简易计税项目、免税项目相关信息,默认均用于应税项目)

任务操作

(1)进入电子税务局,选择【税务数字账户】 -【发票勾选确认】

(2)抵扣类勾选。点击【抵扣类勾选】选择要勾选的发票信息,点击【提交勾选】并点击【确认】后,提示提交成功即完成操作。

操作提示

勾选状态选择“已勾选”点击【查询】,勾选要撤销的发票信息,点击【撤销勾选】按钮,提示提交成功即完成操作(处理完成该发票就转变为未勾选状态)。

(3)不抵扣类勾选。点击【不抵扣勾选】选择要勾选的发票信息,添加【不抵扣原因】-【确定】,点击【提交勾选】并点击【继续提交】完成不抵扣勾选操作。

操作提示

勾选状态选择“已勾选”点击【查询】,勾选要撤销的发票信息,点击【撤销勾选】按钮,提示提交成功即完成操作(处理完成该发票就转变为未勾选状态)。

(4)用途确认。点击【抵扣类勾选】-【统计确认】-【申请统计】进行统计,核对统计数据无误后,需对统计表进行确认,点击【统计确认】-【确定】按钮。

操作提示

统计确认点击【确定】弹窗消失,输出结果,下方按钮变为【撤销确认】。若勾选结果发生变化,可点击【撤销确认】重新申请统计。

任务拓展

丰森木业12月在发票勾选确认列表中有一张住宿费的增值税专用发票,但财务部未收到任何报销单。请问是否要进行抵扣类勾选或者不抵扣类勾选?

操作视频

发票勾选确认操作视频